Doyen, Audrey

[Image : Anonyme, Dessin d’après un fragment architectural, 19e siècle, New-York, The MET]

Cet article reprend les éléments principaux ainsi que le PowerPoint présentés lors de la Journée de recherche-action « Les musées et l’argent: des frères irréconciliables? ». La conférence tenue dans le cadre de cette journée avait pour objectif de faire un lien entre l’introduction de François Mairesse et la conférence principale de Françoise Benhamou donnée par la suite, en me concentrant sur un élément plus précis de cette relation entre institutions muséales et argent: le mécénat. L’objectif est de résumer un élément important, bien qu’il ne soit pas le seul, de la journée. Le mécénat a en effet bénéficié d’un éclairage important en ce début 2019, suite à la parution du rapport de la Cour des Comptes sur le même sujet paru en novembre 2018. Ce rapport a été largement repris dans la presse (et proposé dans la bibliographie de fin d’article).

En préambule, des définitions

Mon propos n’est pas de brosser l’évolution des pratiques de mécénat depuis l’Antiquité (une histoire racontée et analysée dans beaucoup d’autres ouvrages, comme ceux de Guy de Brébisson ou de François Debiesse, ou de Duby pour le Moyen Age) pour arriver directement à la période qui nous intéresse, soit aujourd’hui.

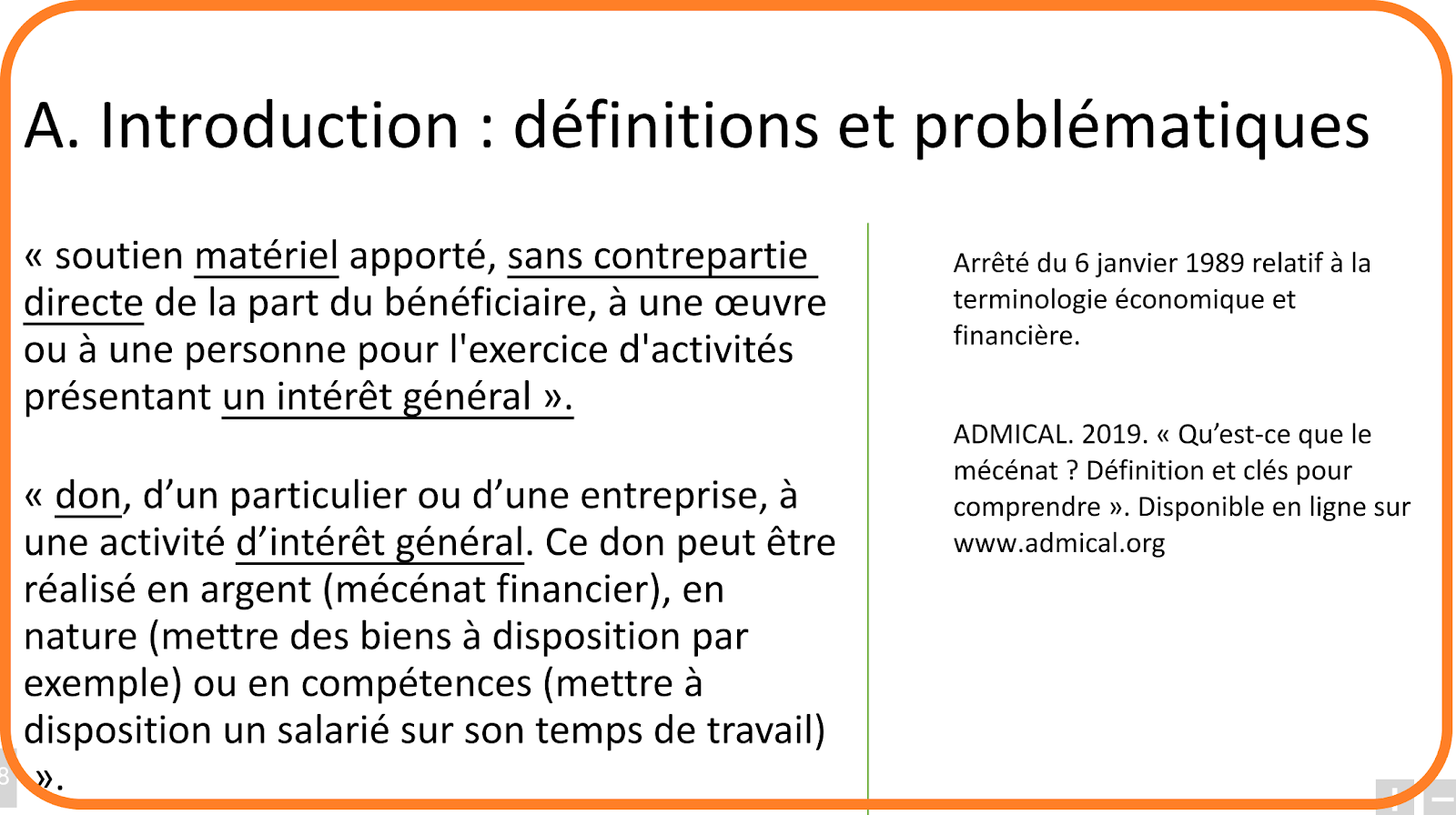

Aujourd’hui, le mécénat possède une définition juridique que l’on retrouve dans l’arrêté du 6 janvier 1989 relatif à la terminologie économique et financière. Le mécénat est, selon ce dernier :

« soutien matériel apporté, sans contrepartie directe de la part du bénéficiaire, à une œuvre ou à une personne pour l’exercice d’activités présentant un intérêt général ».

Une définition reprise et explicitée ainsi par l’ADMICAL, l’association pour le développement du mécénat industriel ou commercial, qui se définit comme portail du mécénat et des entrepreneurs du mécénat : pour l’ADMICAL, le mécénat est:

« un don, d’un particulier ou d’une entreprise, à une activité d’intérêt général. Ce don peut être réalisé en argent (mécénat financier), en nature (mettre des biens à disposition par exemple) ou en compétences (mettre à disposition un salarié sur son temps de travail) ».

Une définition légèrement plus large que celle de l’arrêté juridique, puisque le soutien n’est pas uniquement matériel, même si – concrètement – il se traduit toujours in fine par le calcul d’une perte/bénéfice monétaire.

Les deux définitions posent déjà des questions, notamment sur le terme d’intérêt général, sa différence avec le statut de non lucrativité ou de gestion désintéressée. De même que la mention explicite de « sans contrepartie directe », qui n’est pas tout à fait exacte, puisque les contreparties directes peuvent exister mais doivent être « disproportionnelles », c’est-à-dire en dessous de 25% du montant du don. Cette précision sert à différencier le mécénat du sponsoring, qui n’ont bien sûr pas les mêmes avantages fiscaux.

Cet apport financier revient, selon la classification de Françoise Benhamou dans les recettes possibles des musées, aux recettes propres des musées (comme vendre un ticket, qui consiste pour le musée à recevoir de l’argent en échange de l’accès). Ce qu’il faut surtout retenir de ces deux définitions, c’est que le terme de mécénat peut recouvrir des usages et des pratiques qui portent des noms assez diversifiés dans le milieu muséal que ce soit les souscriptions, les dons, le crowfunding, etc.

Synthèse du rapport de la Cour des Comptes

Ce qui m’intéresse ici aujourd’hui, c’est le rapport publié par la Cour des Comptes en novembre 2018 au sujet du mécénat en France. Ce rapport de 165 pages fait un état des lieux du « soutien public au mécénat des entreprises » et se focalise donc sur une problématique: la perte ou le gain de l’Etat dans les encadrements juridiques et fiscaux actuels encourageant les entreprises – et non les particuliers – à donner de l’argent, tous secteurs confondus.

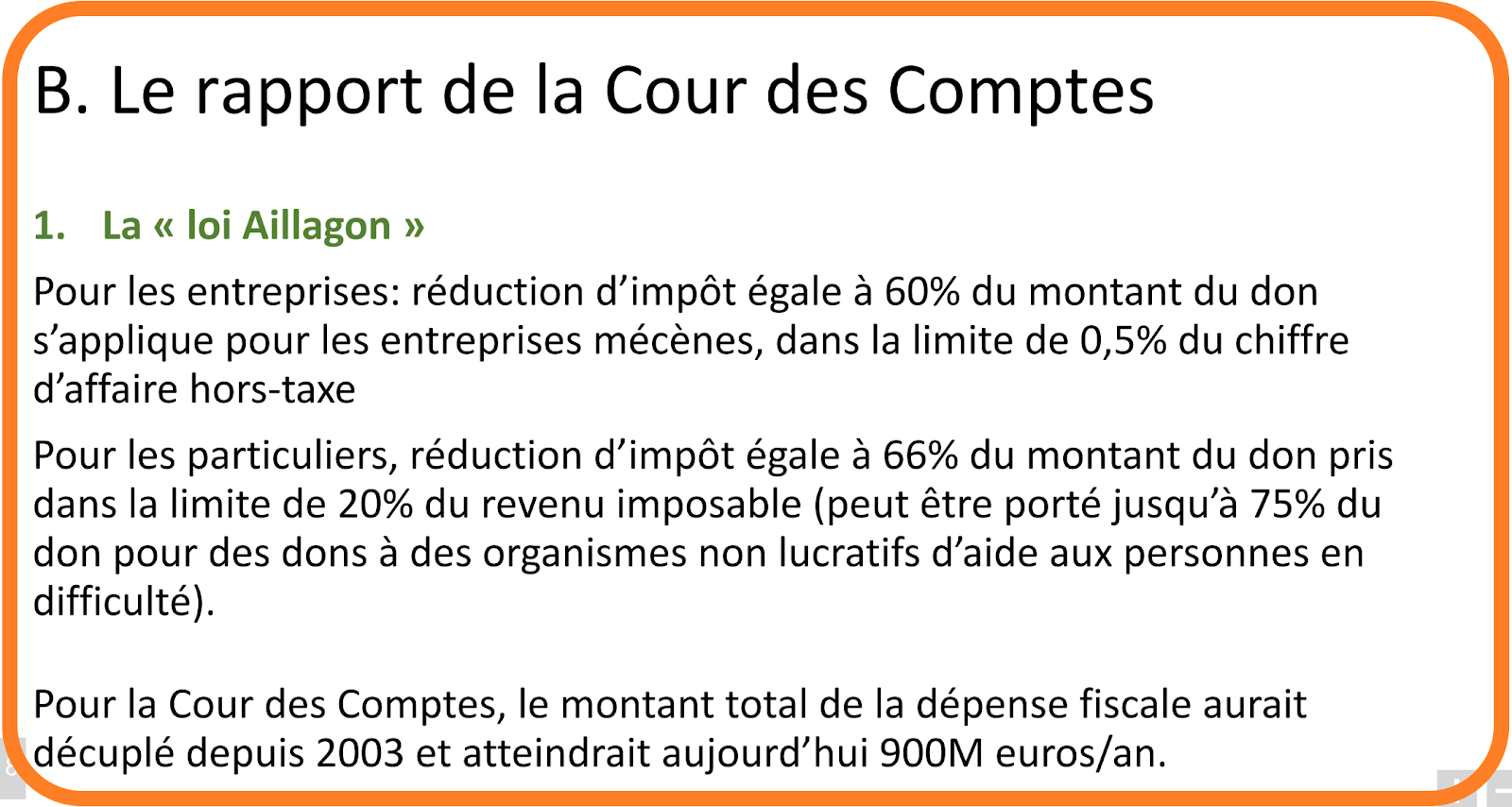

Rappel de la « Loi Aillagon » de 2003: l’avantage fiscal du mécénat en France

Le rapport de la Cour des Comptes revient sur le tournant qu’a constitué la « Loi Aillagon » en 2003, spécifiant cependant que des lois relatives au mécénat existaient auparavant: la loi du 14 août 1954 qui incitait aussi fiscalement au mécénat, et la loi du 23 juillet 1987 qui assouplissait encore les dispositions fiscales relatives au mécénat. Cependant, malgré ces deux lois, à l’aube des années 2000, la France restait encore un pays très désavantageux fiscalement pour le mécénat, surtout en comparaison internationale. Il faut attendre 2003 et la « loi Aillagon » pour qu’un véritable cadre législatif du « soutien du public au soutien privé du public » apparaisse.

En conclusion, le rapport établit qu’avec la « loi Aillagon », le montant total de la dépense fiscale aurait décuplé depuis 2003 et serait aujourd’hui de l’ordre de 900 millions d’euros/ans. Ce constat est cependant à nuancer, car comme le rappelle le rapport à de nombreuses reprises, l’Etat ne possède pas d’outils fiables de calcul en ce qui concerne le mécénat.

Le Rapport de la Cour des comptes: les avantages et problèmes de la situation actuelle

L’objectif du rapport est clairement stipulé :

« L’enquête de la Cour a porté sur la période 2013-2017 de manière à dresser le bilan de la loi du 1er août 2003 relative au mécénat, aux associations et aux fondations, dite « loi Aillagon », qui a considérablement renforcé les incitations fiscales au mécénat des entreprises et élargi son cadre d’intervention, et à analyser le développement et les évolutions du mécénat pendant cette période » (Rapport de la Cour des comptes, 2018: 5).

Le rapport détaille la méthodologie employée (idem: 6-7) et dresse donc le bilan de la loi Aillagon en soulevant un certain nombre de problèmes, d’avantages et en proposant au final quelques solutions.

1. Les avantages

Le rapport ne souligne en fait que deux avantages au système actuel encadré par la loi Aillagon, qui sont repris et détaillés dans le premier chapitre du rapport (21-45).

- Un système particulièrement incitatif: en comparaison internationale, le système actuel, par la réduction d’impôt accordée et le montant de la contrepartie, est très favorable, spécifiquement pour le mécénat culturel. Même dans les pays anglo-saxon, où la philanthropie est séculaire et fonde le modèle culturel, la loi n’est pas plus incitative fiscalement qu’en France. La comparaison ne peut évidemment se faire sur ce seul critère. Dans d’autres régions du monde, comme en Afrique par exemple, aucune mesure n’existe malgré l’augmentation d’une demande.

- Le mécénat a décuplé en 10 ans: c’est le principal constat du rapport, qui le souligne comme un avantage, dans le développement des institutions culturelles en France.

2. Les problèmes

- Selon le rapport, 45% des pratiques de mécénat ne seraient pas déclarées fiscalement (Rapport 2018: 9-10) et il serait par conséquent difficile de connaître réellement leur importance.

« l’Etat n’a pas les outils pour documenter l’évolution des pratiques de mécénat et rendre compte des effets de sa politique de soutien. Il est en effet incapable de quantifier l’apport de son soutien »

- Ce manque de contrôle par l’Etat est l’argument majeur du rapport et le traverse de part en part : que ce soit en matière de connaissances du mécénat (manque de données précises), dans sa gestion (des services éclatés au sein de l’administration), dans la présence d’un cadre juridique (actuellement trop complexe) ou dans les contrôles (actuellement de trop faible ampleur), l’Etat est – pour la Cour des Comptes – trop désinvesti dans le domaine du mécénat et ne mène aucune politique cohérente sur le long terme.

- Le troisième problème concerne le type d’entreprises mécènes: le rapport souligne en effet que ce sont les grandes entreprises qui sont concernées en priorité par cette incitation au mécénat, à 44%. La réduction fiscale n’était pas avantageuse pour les petites entreprises à chiffre d’affaires réduit au moment de la parution du Rapport en novembre 2018, puisque la limite du 0,5% fixée par la « Loi Aillagon » est rapidement atteinte. L’ADMICAL cherchait à instaurer un système de franchise plutôt que de pourcentage, ce qui a été récemment introduit dans la Loi de finance de 2019. Ce problème avait en effet été spécifiquement traité par le rapport dans son 4e axe : « éclairage plus spécifique sur le mécénat en région et celui des petites entreprises, et à analyser les éventuels obstacles à leur développement ».

- La législation concernant les pratiques internationales est inexistante, notamment concernant les dons dans l’Union européenne (un élément souligné à la p. 87 du Rapport).

- Les évolutions récentes concernant les responsabilités sociales et écologiques des entreprises ont brouillé les possibilités données aux entreprises concernant leur soutien aux institutions culturelles. La « Loi Aillagon » ne serait donc plus cohérente avec ces récentes avancées législatives (p. 68 du Rapport).

- Les retombées – médiatiques notamment – concernant certaines actions de mécénat seraient difficiles à chiffrer et remettraient en cause la définition de « non contrepartie ». Plus particulièrement, le Rapport souligne qu’il faut

« Interroger […] l’encadrement éventuel des projets fondés sur la construction de bâtiments prestigieux confiés à de grands architectes, dont une partie majoritaire est financée par la dépense fiscale ». (Rapport de la Cour des Comptes 2018: 10).

La Fondation Louis Vuitton est explicitement mentionnée et son cas étudié des pages 56 à 59.

- Ces constats amènent les auteurs du rapport à conclure qu’un problème réside aussi dans l’évolution des pratiques de mécénat : les fondations et les fonds de dotation ont connu un développement significatif ces dernières années (p. 48, 60, 121).

3. Les solutions et préconisations

- Afin de quantifier précisément l’apport de l’Etat et pallier le fait que certains dons ne sont pas déclarés fiscalement, le Rapport préconise que les bénéficiaires du mécénat déclarent les données relatives aux dons reçus. Cette mesure relève d’une préconisation plus large visant à construire un cadre pour une politique de mécénat interministérielle cohérente qui impliquerait une réorganisation administrative et s’inscrit dans l’optique d’une triple politique : mieux connaître, mieux évaluer et mieux contrôler le mécénat.

- Le rapport de la Cour des Comptes propose aussi une mesure d’abaissement du taux d’impôt à 10 ou 20%, ou à un taux dépendant du type d’institution/organisme bénéficiaire (idem: 12), ou un plafonnement des dons des entreprises en valeur et non en pour mille de façon à « maîtriser », entendons « limiter », la dépense fiscale. En effet, la portée de l’avantage fiscal octroyé par la « loi Aillagon » est questionnée: si une corrélation entre le décuplement des pratiques de mécénat et l’instauration de la loi ne peut être écartée, le taux important de mécénat non déclaré encourage aussi certains analystes à penser que l’avantage fiscal n’est pas le moteur du don (comme le défend Jean Michel Tobelem dans sa thèse ou comme on peut le retrouver dans les nombreuses analyses sur le don (notamment celle de Marcel Hénaff).

- Les auteurs du rapport prônent un encadrement législatif des contreparties, soulignant que, pour l’instant, leur définition est trop floue et relève d’une simple tolérance de l’administration fiscale. L’idée est d’abaisser le niveau des contreparties.

- Finalement, la dernière préconisation concerne les récentes évolutions législatives concernant l’implication et la responsabilité sociale et écologique des entreprises, ainsi que les différents outils qui ont émergé depuis 2003. Le Rapport préconise de revoir la politique du gouvernement concernant le mécénat à l’aune de ces récentes avancées législatives.

Conséquences

En prenant du recul sur ces avantages problèmes et préconisations, il est à mon sens intéressant de s’arrêter sur ce que ne nous dit pas ce rapport de la cour des comptes.

Ce que le rapport “ne dit pas”:

Le rapport de la cour des comptes s’intéresse à toutes les formes de mécénat et non seulement au mécénat culturel et il est important de se rappeler que différents types de mécénat existent, dont certains – on l’a vu – sont davantage encouragés par la loi Aillagon, notamment pour le mécénat des particuliers. Cela signifie que, non seulement le mécénat culturel a certaines spécificités (dont on pourra parler lors de la table ronde tout à l’heure), mais aussi qu’il peut être en concurrence avec d’autres formes de mécénat.

Ce problème est traité dans certains articles et ouvrages scientifiques récents: le mécénat culturel est passé au second plan ces dernières années, par rapport au mécénet social et solidaire: le social reçoit en 2016 22%, le secteur culturel en reçoit 13 ou 15, selon le baromètre d’ADMICAL. Cette concurrence des mécénats n’est pas soulignée par le Rapport de la Cour des Comptes, mais elle a par contre été mis en avant par le Rapport de la Commission de la Culture du Sénat dans son Rapport de juillet 2018. Il convient de se demander si cette concurrence peut-être un problème. Les initiatives solidaires et sociales sont encouragées par la loi, mais il peut y avoir une véritable réflexion sur l’articulation – et non la concurrence – des différents axes du mécénat : la culture peut être mécénée pour une augmentation de la démocratisation, de son étendue, etc. Ainsi a été pensé le projet DEMOS de la Philharmonie de Paris.

Finalement, je soulignerai que le mécénat est une des formes que peut prendre la relation public-privé qui couvre une large variété de pratiques en augmentation et très certainement en train de reconfigurer le paysage culturel – particulièrement muséal – aujourd’hui: restructuration des services du côté des musées, des offres et des politiques, mais aussi développement de systèmes, d’idées et de partenariats du côté des entreprises ou des particuliers. Le mécénat s’inscrit dans l’ensemble de ces pratiques privé-public qui ont émergé ou continuent d’émerger aujourd’hui dans le secteur muséal et qui englobent autant les crowfundings et financements participatifs, que les relations avec les fondations privées, les privatisations des espaces, la philanthropie, les produits dérivés, les relations avec le marché de l’art et qui témoignent d’un rapport à l’argent et à la subvention privée qui se redéfinit en France, où comme on le sait, ce rapport est sensible, pour différentes raisons historiques, sociales, etc. Ce qui me semble alors particulièrement intéressant, c’est de tenir compte du contexte particulier français, de son histoire, de sa notion de service public, de l’histoire de la naissance et du développement des musées pour créer un nouveau rapport à l’argent (au sens du financement privé, non étatique) qui puisse tenir compte des particularités et des missions des musées français, sans écarter cette possibilité de l’implication privée.

Pour aller plus loin

N’oubliez pas de consulter les autres articles et synthèses de la Journée de recherche action « Les musées et l’argent: des frères irréconciliables? ».

- L’introduction de la journée par François Mairesse.

- La conférence de Françoise Benhamou.

- La synthèse de la table ronde sur le mécénat.

- Les synthèses des ateliers de l’après-midi.

Bibliographie

ADMICAL. 2013. Actes des 21e assises du mécénat, 11 et 12 avril 2013. Disponible en ligne.

« Focus : Le mécénat participatif », Le portail des ministères économiques et financiers. 2017, disponible en ligne.

« Le soutien public au mécénat des entreprises : un dispositif à mieux encadrer », Communication à la commission des finances, de l’économie générale et du contrôle budgétaire à l’Assemblée nationale par la Cour des Comptes, novembre 2018, disponible en ligne.

« Compte‐rendu de la première édition des Rencontres du mécénat culturel (10 décembre 2018) », Ministère de la culture, 2018, disponible en ligne. Crowfunding du labex ICCA

ALLINE, Jean-Pierre & CARRIER, Renaud. 2010. La culture au risque du marché : le mécénat face à ses acteurs. Paris : l’Harmattan.

BENHAMOU, Françoise. 2008. L’économie de la culture. Paris: La Découverte.

DEBIESSE, François. 2007. Le mécénat. Paris : presses universitaires de France (collection que sais-je ?).

DE SAINT ALBIN, Hermine. 2012. « La fondation du patrimoine, précurseur du mécénat de proximité – Interview de Frédéric Néraud » in : DE SAINT ALBIN, Hermine (dir.), Mécénat de proximité et tourisme, 2012, Paris : Editions touristiques européennes, p. 48‐55.

HENAFF, Marcel. 2002. Le Prix de la vérité: le don, l’argent et la philosophie. Paris: le Seuil.

HUGOUNENQ, Sarah. 2016. « Vers la fin du mécénat tout culturel? ». Gazette Drouot, novembre, n°4141.

Idem. 2019. « L’épineuse réforme du mécénat ». Le Quotidien de l’art, 20 septembre 2018, n°1567.

MOREAU, François & NICOLAS, Yann. 2018. Financement participatif: une voie d’avenir pour la culture ? Paris: Ministère de la Culture; Presses de Sciences Po.

PEYREGNE, Aline. 2012. Mécénat et fondations, quelles options pour les associations culturelles ? – Principes, exemples, ressources. Paris : Centre national d’appui et de ressources ; Association Opale. SCHMITZ, Alain. 2018. Rapport d’information au Sénat. Disponible en ligne

TOBELEM, Jean-Michel & PIQUET, Sylvie. 2006. “les enjeux du mécénat culturel et solidaire”. Revue française de gestion, 2006, 8, 167.

TOBELEM, Jean-Michel. 2011. Le nouvel âge des musées : les institutions culturelles au défi de la gestion. Paris : Armand Colin.